Facturation tardive des travaux : cela ne sera plus possible demain

Publié le

L’Etat met en place la dématérialisation des factures de cuma dans l’objectif de diminuer la fraude à la TVA. Sa mise en place prévoit de transmettre mensuellement à l’administration les données de facturation. C’est ce qu’on appelle le « e-reporting ».

Quelle conséquence le e-reporting va avoir pour ma cuma ?

D’après l’Article 289-I-3 du CGI : « La facture est, en principe, émise dès la réalisation de la livraison ou de la prestation de services. (…) Elle peut être établie de manière périodique pour plusieurs livraisons de biens ou prestations de services distinctes réalisées au profit d’un même acquéreur ou preneur pour lesquelles la taxe devient exigible au cours d’un même

mois civil. Cette facture est établie au plus tard à la fin de ce même mois”.

Avec le e-reporting, plus possible d’antidater les factures au-delà

du mois, puisque l’administration collectera l’information chaque mois. Cette nouveauté pose problème au moment de la clôture pour les cuma qui par exemple clôturent au 31/12, et font leurs prix de revient en janvier puis établissent leurs factures en date du 31/12 courant février.

«Quelle sanction encourt-on si on ne respecte pas l’obligation de

transmission des données de transaction à l’administration ?»

Il est prévu une amende forfaitaire de 250 € par transmission, dont le nombre et la fréquence dépendent du régime d’imposition de l’entreprise assujettie, plafonnée à 15 000 € par année civile. La première infraction commise ne sera pas sanctionnée.

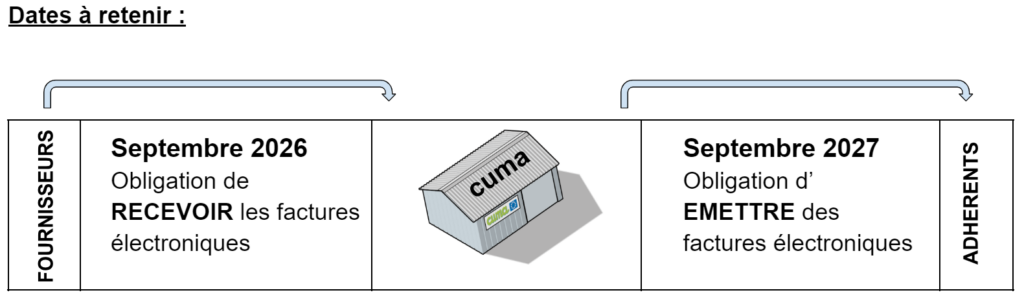

Les responsables des cuma concernées vont donc devoir réorganiser leurs pratiques de facturation et de détermination des prix de revient pour répondre à cette exigence. Elle sera effective en 2027, il nous reste donc trois campagnes pour travailler ensemble sur ce sujet.

Anne MARQUET Infocuma Juillet 2024